O Simples Nacional é um tributo destinado às micro e pequenas empresas.

Possui regras de cobrança e as modalidades de pagamento diferenciadas para este público alvo.

Para se enquadrar no Simples Nacional é preciso seguir algumas regras.

Caso a empresa não siga à risca uma delas, há a possibilidade de ser excluída.

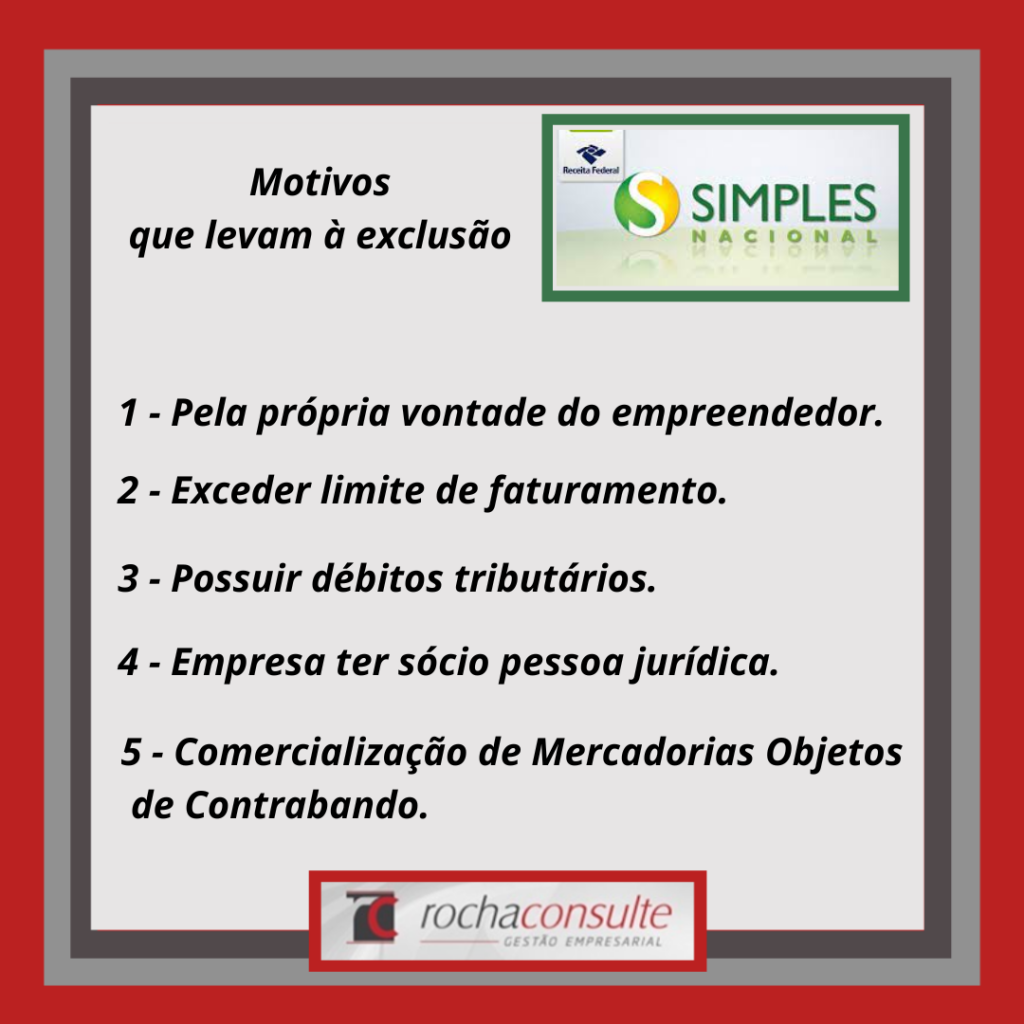

Motivos que levam a exclusão do Simples Nacional:

1 – Pela própria vontade do empreendedor. Caso queira se desligar deve fazer um comunicado do seu encerramento à Receita Federal.

2 – Exceder limite de faturamento

O teto da receita bruta anual de uma empresa que pode ser cadastrada no Simples Nacional é de R$ 4,8 milhões. Esta conta é realizada sempre levando em consideração os últimos 12 meses de faturamento bruto da empresa, sem descontos.

Caso ultrapasse esse limite, automaticamente o empreendedor é excluído .

3-Débitos tributários:constantemente as empresas inadimplentes são notificadas pela Receita Federal e excluídas do sistema.

Os demais motivos são:

-Constituição da Empresa por Interposta Pessoa;

-Comercialização de Mercadorias Objeto de Contrabando ou Descaminho;

-Falta da Emissão de Documentos Fiscais de Venda ou Prestação de Serviços;

-Omitir de forma reiterada da Folha de Pagamento Informações de Trabalhadores Avulsos ou Contribuintes Individuais que Prestem Serviço.

As empresas que forem condenadas por descumprir as leis brasileiras também são excluídas do Simples Nacional.

Isso também acontece quando a empresa deixa de emitir notas fiscais na prestação de serviços ou na venda de mercadorias, além da comercialização de mercadorias que estão relacionadas a contrabando.

O item relativo à sociedade também pode incorrer na exclusão.

Isso ocorre porque a empresa que pretende aderir ao Simples Nacional não pode ter sócio pessoa jurídica.

Fonte: Jornal Contábil